집으로낙곱새 마진율 허위과장으로 과징금 부과!

안녕하세요, 프랜차이즈 전문 변호사 법무법인 숲 송윤 대표변호사입니다.

이번편에서는 집으로 낙곱새의 가맹사업법위반으로 과징금이 부과된 사건을 소개해드리려고 합니다.

위반내용

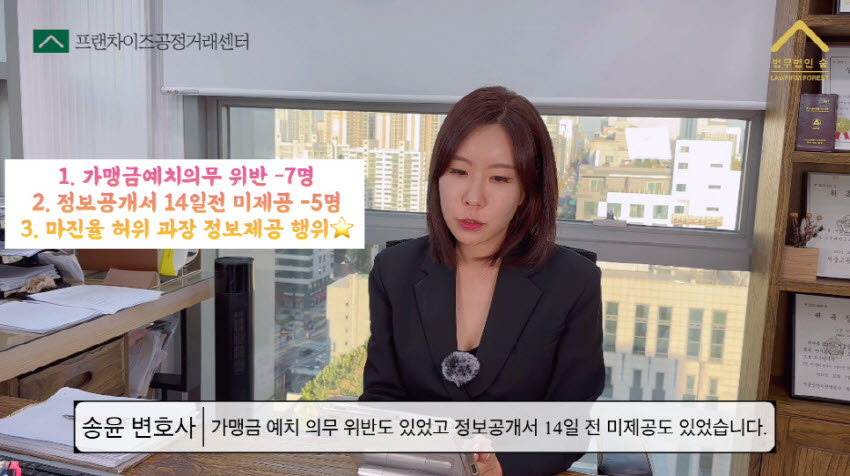

1. 가맹금예치의무 위반 – 7명

2. 정보공개서 14일 전 미제공 – 5명

3. 마진율 허위 과장 정보제공행위★

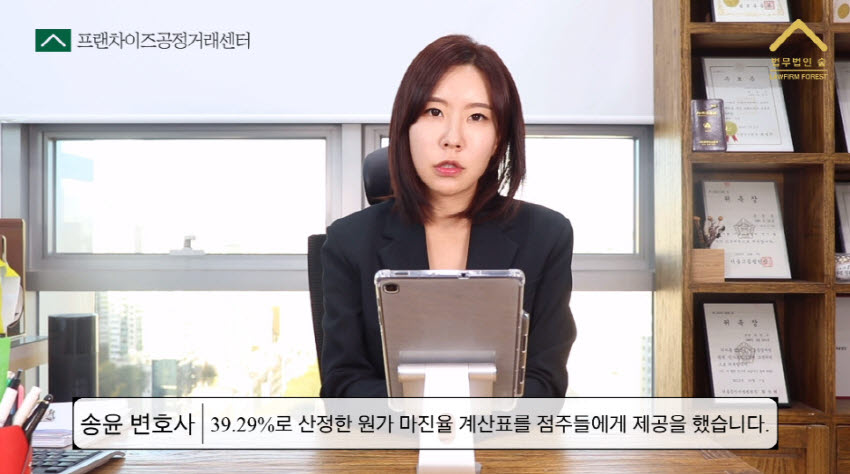

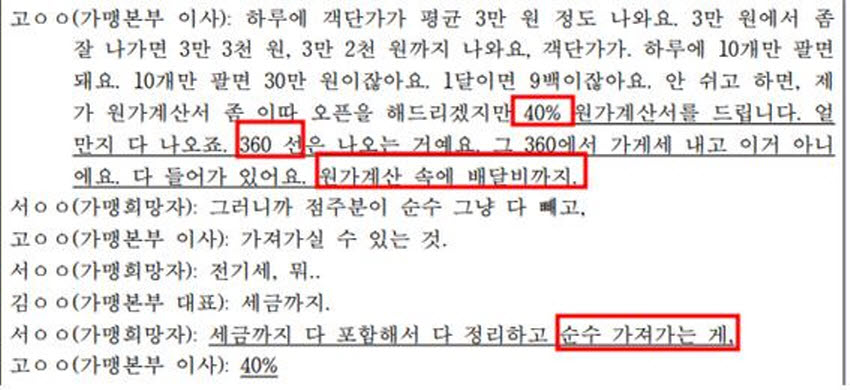

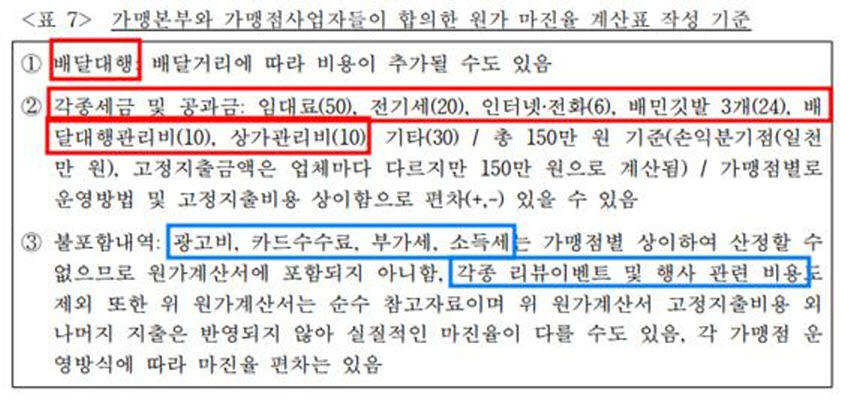

낙곱새 중과 낙곱새 대 마진율을 각각 43.76%, 39.29%로 산정한 원가마진율계산표를 제공하였습니다. 또한 본사는 가맹희망자 서00씨에게 마진율이 40%이며, 월 매출액을 900만원으로 가정할 때 임대료 배달대항료 전기요금 등의 각종 세금 및 공과금을 제외하고 순수하게 가맹점사업자가 360만원의 이익을 얻을 수 있다는 정보를 제공했습니다.

뭐라고 설명하는지 녹취록을 볼까요?

이후 가맹점사업자들은 마진율이 40%에 미치지 못한다고 항의하였고, 미팅을 통해 고정비용 항목에 “임대료, 전기요금, 인터넷 전화사용료, 배달의 민족 깃발3개, 배달대행관리비, 상가관리비 등의 고절지출 비용”을 반영하기로 했습니다.

위 표 기준에 따르면 마진율인 32.43%로 내려갑니다.

공정거래위원회의 판단

❶피심인이 산출한 마진율의 객관적인 근거자료가 확인되지 아니한다.

-피심인이 가맹희망자에게 제공한 원가 마진율 계산표에는 ‘각종세금 및 공과금’ 등에 포함된 비용이 기재되어 있지 아니하여 가맹희망자로서는 해당 항목의 금액이 어떠한 근거로 산정된 것인지 알 수 없으며, 피심인은 마진율의 산출 근거가 된 자료를 소실 등의 이유로 제출하지 못하고 있다.

❷피심인이 원가 마진율을 산출한 방식 자체도 합리적이라고 보기 어렵다.

-피심인은 마진율을 40%로 상정하고 원가 마진율 계산표를 작성하였다.

❸가맹점사업자들의 실제 마진율은 피심인이 제공한 마진율에 현저히 미치지 못하였다.

-마진율을 계산할 때 임대료, 전기요금, 인터넷 전화 사용료 등 상당한 비용이 누락 혹은 과소 계상되었으며, 피심인도 가맹점사업자들의 실제 마진율이 40%에 미치지 못한다는 사실을 인정하였다.

과징금 부과, 민사소송을 통한 손해배상의무는 별도!

중대한 위반행위’에 해당하나 피심인의 규모가 극히 작은 점, 가맹희망자 수가 적어 위반행위로 인한 피해가 크다고 보기 어려운 점 등을 종합적으로 고려하여 ‘중대성이 약한 행위’로 보고 과징금 500만원을 부과했습니다. 위법행위를 인정받았으니 손해배상, 당연히 해줘야죠?

이번사례를 보시고, 비슷한 피해를 입지 않으셨으면 좋겠습니다!

관련 글