가맹본사 과징금 1.2억원? 예상매출액 과장 사기 위험합니다!

안녕하세요, 프랜차이즈 전문 변호사 법무법인 숲 송윤 대표변호사입니다.

1. 기초사실

피심인 넥스큐브코퍼레이션주식회사는 가맹점사업자로 하여금 자신의 영업표지 ‘에듀플렉스’를 사용하여 교육컨설팅 및 교육지도업 등을 운영하도록 하고 이에 따른 가맹점사업자의 경영 및 영업활동 등에 대한 지원 교육 통제를 하면서 그 대가로 가맹금을 수령하는 가맹본부입니다.

초등학교3학년부터 고등학교 재수생까지 전학년 전교과를 대상 정신관리 학습관리 행동관리 영역을 아우르는 학습매니지먼트 서비스를 제공하는 자기주도적학습 사업을 영위중으로 22년말 기준 가맹점주는 168개로 확인됩니다.

2. 예상매출액산정서 제공의무

본사는 2015년 말부터 2022년말까지 매년 100개이상 가맹점사업자와의 계약관계를 유지해온 사업자이므로 2016년부터 현재까지 법 제9조 제5항에 따른 예상매출액산정서를 제공할 의무가 있습니다.

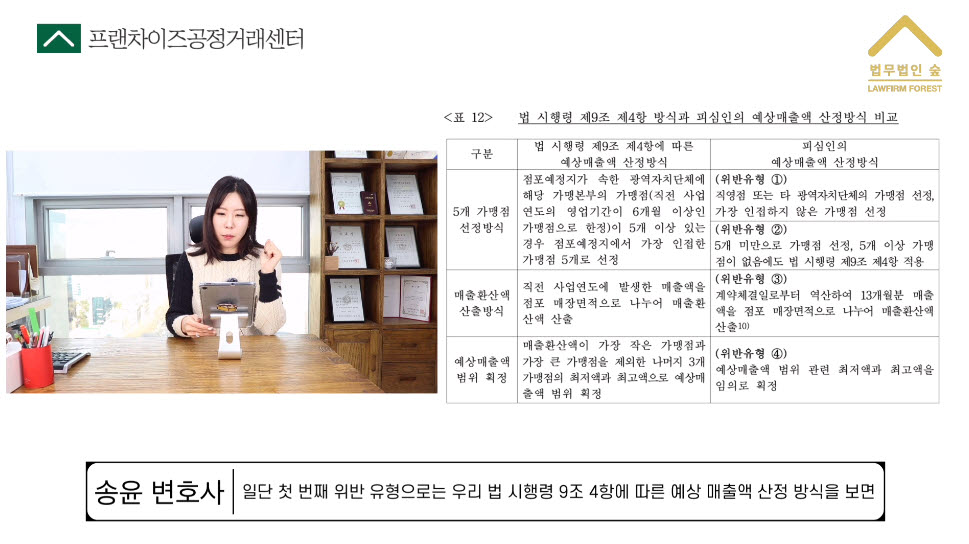

3. 법 위반

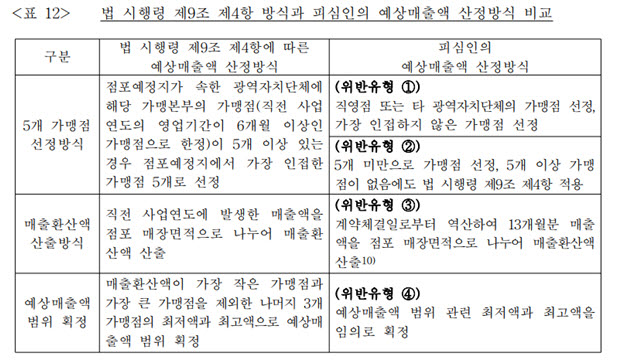

본사는 법 시행령 제9조 제4항에 따른 기준이 아닌 임의로 예상매출액을 산정하여 신고되었습니다. 구체적으로 비교하여 살펴보면,

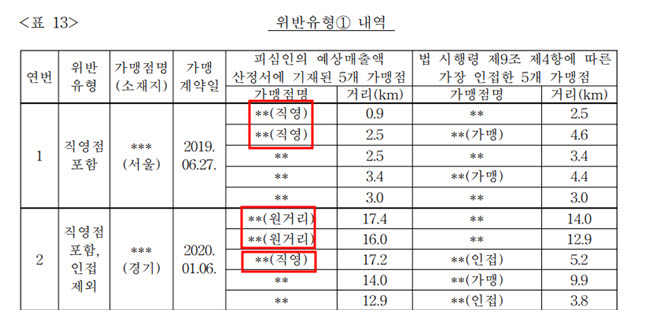

위반유형 1로 피해를 입은 점주는 20명인데요.

위반유형2를 보면,

점포예정지가 속한 광역지자체 가맹점 5개 이상이 있으면 가장 인접한 가맹점 5개를 산정해야합니다. 헌데 13명의 가맹희망자에게 5개 미만인양 예상매출액산정하거나 5개 이상이 없을 경우 시행령 9조 4항의 방식을 적용하면 안되고 3항 방식을 적용하는 것이 타당함에도 4항을 적용해 산출했습니다.

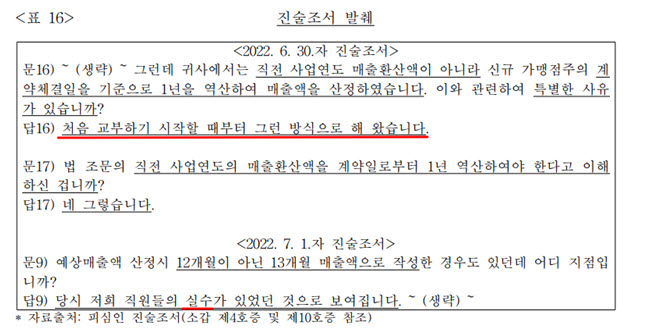

위반유형3 예상매출액 범위 산정 기준이 되는 매출환산액이란, ‘직전연도 실제 발생한 매출액을 매장 면적으로 나누어 산출’해야합니다. 헌데 본사는 18명의 가맹희망자에게 ‘계약체결일로부터 역산한 13개월분의 매출액을 매장면적으로 나누어 산출’했습니다. 그 이유를 물으니 아래와 같이 답합니다.

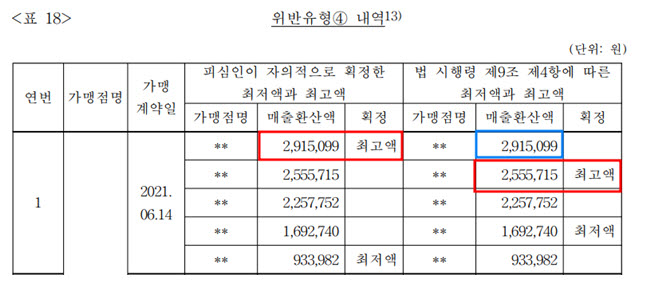

위반유형4 예상매출액범위 관련 최저액과 최고액을 임의로 확정

6명의 가맹희망자에게 매출환산액 중 최저액과 최고액을 자의적 확정하여 예상매출액산정서를 제공했습니다. 이건 고의성을 부정할 수가 없네요. 최고액 최저액을 빼야하니까 일부러 낮은 매출을최고액인양 빼고 산출한거죠

그 결과 정상적산정된 예상매출액범위보다 최저액과 최고액이 과장되었습니다.

이는 곧 가맹사업법이 금지하는 법 제9조 제1항 허위과장정보이고, 징벌적손해배상의 대상이 됩니다.

공정거래위원회는 1.2억원의 과징금을 부과하고, 전체 가맹점주들에게 이 사실을 서면으로 통지하도록 했습니다.

4. 마무리

본사가 예상매출액산정서를 주면, 산출근거가된 인근가맹점이 ABCDE 점으로 표기되는데요, 계약체결 전 나의 점포기준으로 가까운 가맹점이 어디인지 저장해두셔야합니다. 나중에 인근가맹점이 폐업할 수도 있어서요. 또한 24.2. 가맹계약을 했다면, 23년도 매출을 기준으로 한다는 점 기억해두시고, 만약 인근가맹점 중 폐점한 곳이 있다면 부가가치세표준증명을 요청하거나 말로라도 확인해서 녹음해두신 뒤 받으신 예상매출액산정서와 확인해보시기 바랍니다.

현저히 차이가 난다, 그럼 산출방식이 잘못된 거겠죠.

관련 글